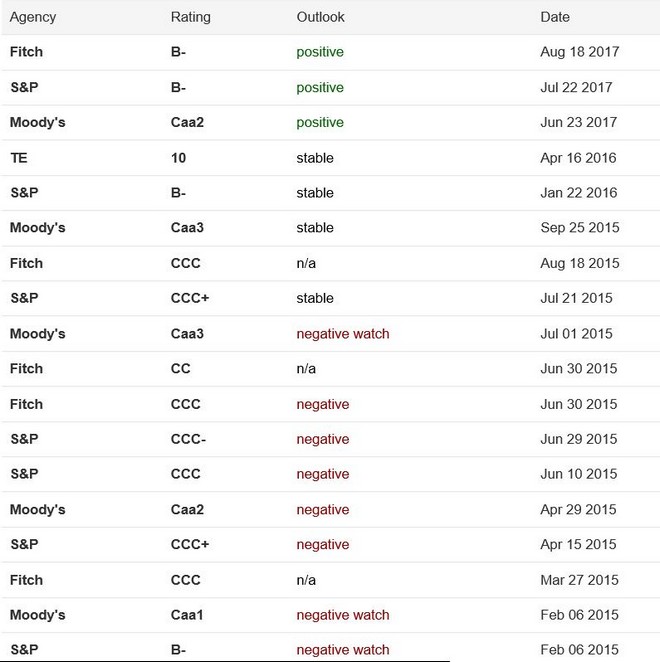

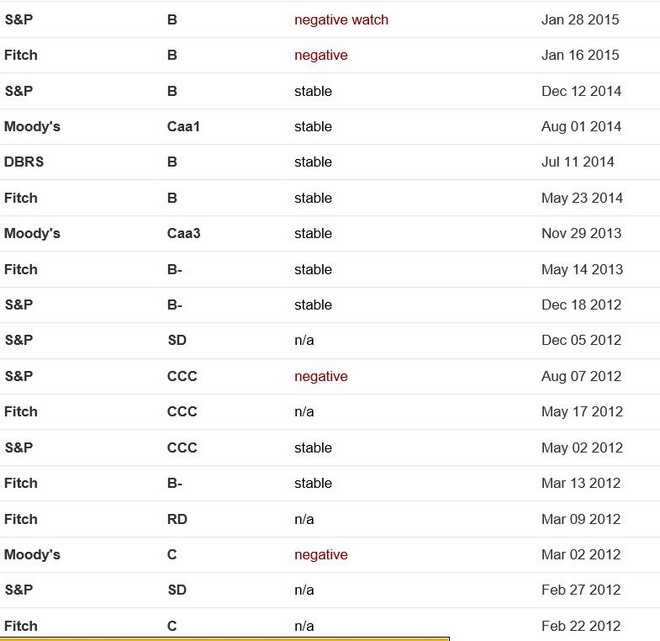

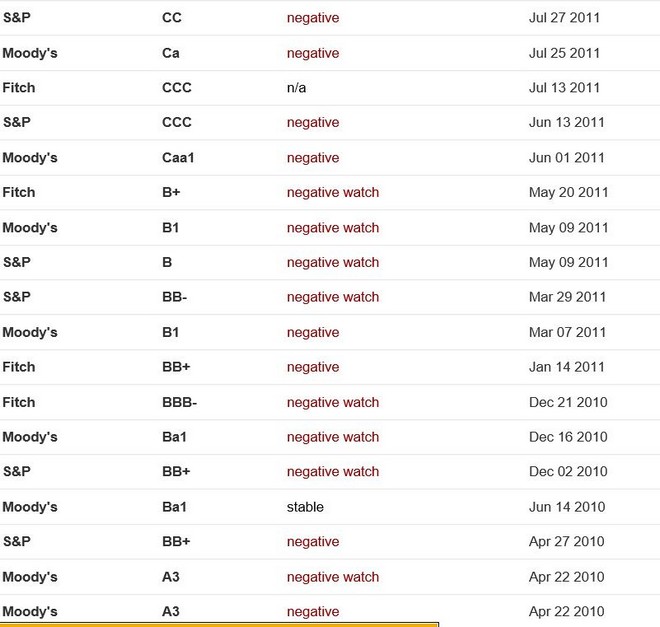

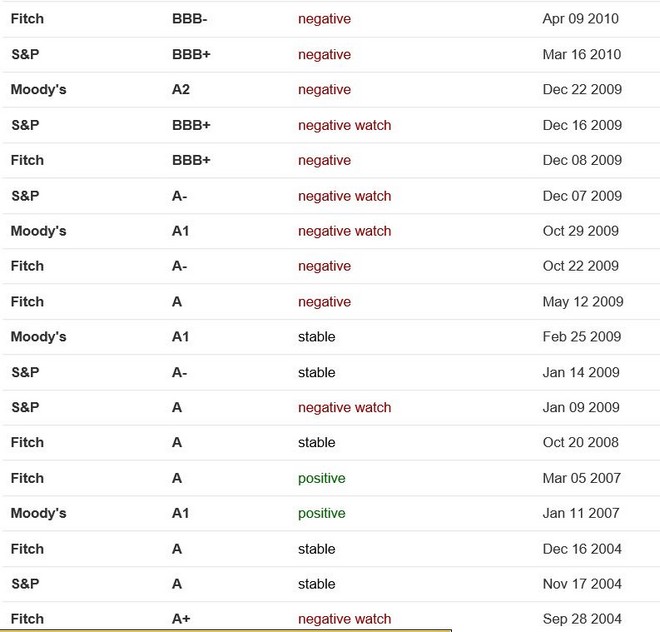

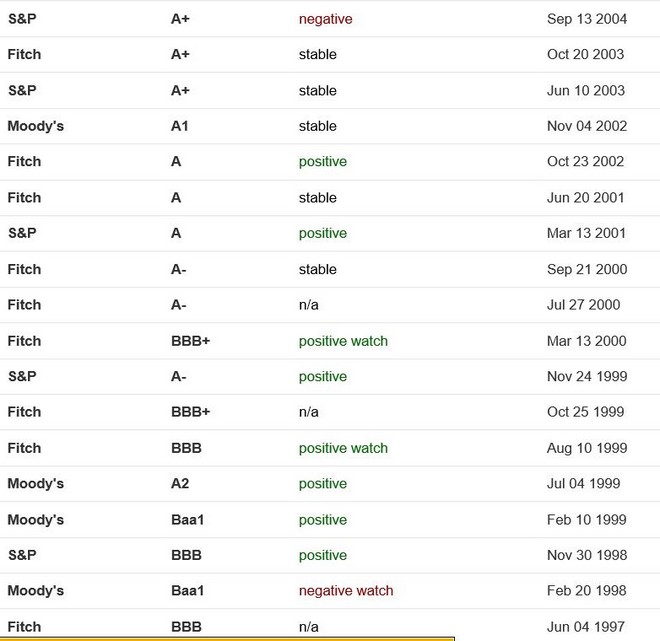

Την αναβάθμιση του αξιόχρεου της ελληνικής οικονομίας κατά μια βαθμίδα σε B- από CCC ανακοίνωσε και η Fitch, ακολουθώντας τη Moody’s και την Standard and Poors, ενώ παράλληλα διατηρεί θετικό το outlook, προδιαθέτοντας για μια νέα αναβάθμιση στην επόμενη επαναξιολόγηση ή ακόμη και νωρίτερα αν το επιτρέψουν οι συνθήκες.

Όπως αναφέρει ο οίκος, η αναβάθμιση οφείλεται στους ακόλουθους λόγους:

Ο οίκος αξιολόγησης αναφερόμενος στο χρέος προβλέπει ότι η βιωσιμότητά του θα βελτιωθεί με σταθερό ρυθμό, στηριζόμενη από την συνεχιζόμενη ευθυγράμμιση με τους όρους του προγράμματος και το μειωμένο πολιτικό ρίσκο, την διατηρήσιμη ανάπτυξη και πρόσθετα δημοσιονομικά μέτρα που αναμένεται να τεθούν σε ισχύ ως το 2020.

Η Fitch επισημαίνει τον αντίκτυπο της επιτυχούς ολοκλήρωσης της δεύτερης αξιολόγησης, υποστηρίζοντας ότι περιορίζει το ρίσκο υπονόμευσης της οικονομική ανάπτυξη από ένα πλήγμα στην εμπιστοσύνη ή από την αύξηση των ληξιπρόθεσμων οφειλών του δημοσίου προς τον ιδιωτικό τομέα.

Το θετικό outlook αντανακλά την προσδοκία του οίκου ότι η τρίτη αξιολόγηση του προγράμματος θα ολοκληρωθεί χωρίς να δημιουργηθεί αστάθεια και ότι το Eurogroup θα δώσει στην Ελλάδα σημαντική ελάφρυνση χρέους το 2018. Στην ανακοίνωσή του στις 15 Ιουνίου, η ευρωομάδα επιβεβαίωσε τη δέσμευσή της να υλοποιήσει μια σειρά μετρων ελάφρυνσης του χρέους, με στόχο να διατηρηθούν οι ακαθάριστες χρηματοδοτικές ανάγκες κάτω του 15% του ΑΕΠ μεσοπρόθεσμα και κάτω από το 20% του ΑΕΠ στη συνέχεια. Αυτό θα ενισχύσει την εμπιστοσύνη των αγορών, κάτι που θα βοηθήσει την πρόσβαση της Αθήνας στις αγορές κεφαλαίων μετά το τέλος του προγράμματος.

Κατά την άποψη της Fitch, το πολιτικό πλαίσιο έχει γίνει πιο σταθερό και το ρίσκο ανατροπής των πολιτικών του προγράμματος από κάποια μελλοντική κυβέρνηση είναι περιορισμένο.

Τα μέτρα για το χρέος θα περιλαμβάνουν την επιστροφή των κερδών επί των ελληνικών ομολόγων από την ΕΚΤ, την πρόωρη μερική αποπληρωμή από τον ESM των σχετικά ακριβών δανείων του ΔΝΤ και περαιτέρω ελάφρυνση επί των δανείων του EFSF (ταβάνι στα επιτόκια και επιμήκυνση στις ωριμάνσεις).

Η Fitch αναφέρεται στη συμφωνία του Eurogroup για τον μηχανισμό ελάφρυνσης του χρέους και τη σύνδεση των μέτρων για το χρέος με την ανάπτυξη μετά το τέλος του προγράμματος. Σύμφωνα με τους αναλυτές του οίκου, πρόκειται για μια σημαντική εξέλιξη, καθώς αυξάνει την εμπιστοσύνη ότι το ελληνικό χρέος θα παραμείνει σε βιώσιμο μονοπάτι ακόμη και σε περίπτωση αντίξοων συνθηκών. Οι Ευρωπαίοι εταίροι της Ελλάδας δείχνουν να μετατοπίζουν το βάρος από τους αυστηρούς δημοσιονομικούς στόχους προς την αποκατάσταση της μεσοπρόθεσμης αύξησης του ΑΕΠ.

Τα δημόσια οικονομικά βελτιώνονται

Το 2016, η Ελλάδα εμφάνισε πρωτογενές πλεόνασμα 3,9% του ΑΕΠ, πολύ πάνω από το στόχο του προγράμματος στο 0,5%, λογω των υψηλότερων εσόδων και του περιορισμού των δαπανών. Ο οίκος αναμένει ότι η Αθήνα θα εμφανίσει ένα μέσο πρωτογενές πλεόνασμα ύψους 2,8% την τριετία 2017-2019. Εάν υποτεθεί μια ονομαστική αύξηση του ΑΕΠ κατά 3,4% ετησίως, το χρέος προβλέπεται να υποχωρήσει στο 169,5% του ΑΕΠ το 2019. Η ελληνική κυβέρνηση έχει ήδη νομοθετήσει δημοσιονομικά μέτρα ύψους 3% του ΑΕΠ ως το 2018, εκ των οποίων τα 2/3 θα προέλθουν από μεταρρυθμίσεις στο συνταξιοδοτικό και το φόρο εισοδήματος. Η πλήρης υλοποίηση ίσως έλθει αντιμέτωπη με πολιτικούς περιορισμούς, αλλά υπάρχει θεσμοθετημένος δημοσιονομικός μηχανισμός που πυροδοτεί πρόσθετα μέτρα εάν χαθούν οι στόχοι.

Η οικονομία σταδιακά ανακάμπτει, σημειώνει η Fitch. Πρόσφατοι πρόδρομοι δείκτες φανερώνουν ταχύτερο ρυθμό οικονομικής δραστηριότητας που ακολουθεί ένα αδύναμο πρώτο τρίμηνο εξαιτίας της καθυστέρησης στο πρόγραμμα και τις πληρωμές προς τον ιδιωτικό τομέα. Οι δείκτες οικονομικού κλίματος της Κομισιόν έφτασαν σε υψηλό διετίας τον Ιούλιο χάρη στην αυξημένη καταναλωτική και επιχειρηματική εμπιστοσύνη.

Η ολοκλήρωση της β’ αξιολόγησης και η εκταμίευση 8,5 δισ. ευρώ από τον ESM στήριξαν την εμπιστοσύνη και δίνουν ρευστότητα στην οικονομία μέσα από την αποπληρωμή των ληξιπρόθεσμων υποχρεώσεων. Η Fitch περιμένει ανάπτυξη 1,6% φέτος και 2,1% το 2018. Υποστηρίζει ότι οι αυξανόμενες επενδύσεις, η μείωση της ανεργίας και η συνέχιση της πληρωμής των ληξιπρόθεσμων οφειλών του Δημοσίου θα στηρίξουν την εγχώρια ζήτηση. Η ανάκαμψη της ευρωζώνης, παράλληλα, θα στηρίξει τις εξαγωγικές επιδόσεις.

Ο οίκος αξιολόγησης σημειώνει παράλληλα ότι η βαθμολόγηση της χώρας υποστηρίζεται από το υψηλό εισόδημα ανά κάτοικο που ξεπερνά κατά πολύ τον μέσο των χωρών με βαθμολογία «Β» και «ΒΒ». Η κρίση, αναφέρει, ανέδειξε αδυναμίες στη διακυβέρνηση και δημιούργησε πολιτικές και κοινωνικές πιέσεις. Ωστόσο η διακυβέρνηση είναι ακόμα σημαντικά ισχυρότερη από τις περισσότερες χώρες με ανάλογη βαθμολογία.

Η βιωσιμότητα του χρέους

Πάνω από τα 2/3 του εξωτερικού χρέους διακρατούνται από επίσημους πιστωτές, επιτρέποντας, η εξυπηρέτησή του να αντιστοιχεί στο διαχειρίσιμο 12% του ΑΕΠ. Η μέση λήξη είναι ελκυστική στα 18 χρόνια, σχεδόν η μεγαλύτερη μεταξύ των χωρών που αξιολογεί ο οίκος. Το προφίλ ωριμάνσεων είναι επίσης ευνοϊκό. Οι πληρωμές αναμένεται να κορυφωθούν το 2019, ενώ εκτιμά ότι θα είναι μέτριες έως και το 2030.

Ο οίκος κάνει ειδική αναφορά στην επιστροφή της χώρας στις αγορές λέγοντας ότι με την κίνηση αυτή εξομαλύνθηκε το προφίλ των λήξεων χρέους καθώς από 3 δισ. ευρώ ομολόγων που έληγαν το 2019 τα μισά μεταφέρθηκαν για αργότερα. Αναμένει η κυβέρνηση να συνεχίσει να βγαίνει στις αγορές και να χρησιμοποιήσει τα έσοδα για να βελτιώσει περαιτέρω το προφίλ των λήξεων και να δημιουργήσει ένα ευμεγέθες μαξιλάρι πριν τη λήξη του προγράμματος.

Εκτιμά ότι τα πολιτικά ρίσκα εν μέρει περιορίστηκαν καθώς η κυβέρνηση πέρασε ένα πακέτο δύσκολων πολιτικά μέτρων και η πλειοψηφία κράτησε. Ετσι, θεωρεί απίθανες έκτακτες εκλογές στο βραχυπρόθεσμο ορίζοντα. Σημειώνει ότι ο ΣΥΡΙΖΑ υπολείπεται 15-20 μονάδες στις δημοσκοπήσεις από τη ΝΔ η οποία έχει λιγότερες ιδεολογικές αντιρρήσεις σε ένα αριθμό μέτρων αλλά ζητά επαναδιαπραγμάτευση ειδικά σε ότι αφορά τους δημοσιονομικούς στόχους. Πρόωρες εκλογές θα ήταν πηγή αβεβαιότητας που πιθανότατα θα υπονόμευαν την ανάκαμψη, σημειώνει.

Τράπεζες

Η εμπιστοσύνη στον τραπεζικό τομέα παραμένει εύθραυστη αλλά βελτιώνεται. Η ΕΚΤ μείωσε το όριο του ELA στα 38,9 δισ. ευρώ από την κορυφή των 90 δισ. ευρώ τον Ιούλιο του 2015, κάτι που αντανακλά θετικές εξελίξεις σε ότι αφορά τους όρους ρευστότητας. Επιπλέον μετά την ολοκλήρωση της αξιολόγησης ανακοινώθηκαν μέτρα χαλάρωσης των capital controls με ισχύ από 1η Σεπτεμβρίου.

Η καταθετική βάση είναι επιρρεπής σε αστάθεια παρά τις θετικές εξελίξεις. Αφότου έπεσαν 27% μεταξύ Σεπτεμβρίου 2014 και Ιουλίου 2015 οι καταθέσεις έχουν ελάχιστα ανακάμψει. Μετά την χαλάρωση των capital controls τον Ιούλιο του 2016 η επιστροφή ήταν μέτρια. Οι καθυστερήσεις στην αξιολόγηση ίσως επέφεραν επιπλέον πιέσεις στην επενδυτική εμπιστοσύνη αν και τα capital controls έχουν περιορισμένη επίδραση στη ρευστότητα των τραπεζών.

Κομβική πρόκληση για τον κλάδο είναι η αντιμετώπιση μη εξυπηρετούμενων ανοιγμάτων (NPEs) που αντιστοιχούν σε 45% των δανείων. Έγιναν βελτιώσεις στο νομικό πλαίσιο και οι τράπεζες επιτάχυναν τις προσπάθειες αναδιάρθρωσης αλλά με περιορισμένο αντίκτυπο στη μείωση των NPEs ως τώρα. Ο εξωδικαστικός συμβιβασμός θεωρείται από τις αρχές και την ΕΕ ως κρίσιμο στοιχείο για την στρατηγική αντιμετώπισης των κόκκινων δανείων καθώς εκτιμάται ότι θα αυξήσει τις εθελοντικές διαπραγματεύσεις μεταξύ πιστωτών και οφειλετών για να βρεθούν λύσεις.