Το υπουργείο Οικονομικών με μεγάλη περίσκεψη αντιμετωπίζει το θέμα της εφαρμογής από 1.1.2018 του φόρου υπεραξίας στα μεταβιβαζόμενα ακίνητα.

Σύμφωνα με έγκυρες πληροφορίες από συμβολαιογραφικούς κύκλους, οι θεσμοί, που έχουν ενημερωθεί αρμοδίως, βλέπουν με «θετική ματιά» την αναβολή –εκ νέου- του φόρου υπεραξίας στη δεδομένη συγκυρία.

Υπενθυμίζεται ότι ο φόρος υπεραξίας, από το νέο έτος θα πρέπει να επιβάλλεται σε κάθε μεταβιβαζόμενο ακίνητο, κατοικία, διαμέρισμα, οικόπεδο, με συντελεστή 15% στη διαφορά της τιμής πώλησης από την τιμή κτήσης. Βαραίνει τον πωλητή που καρπώνεται την υπεραξία του ακινήτου. Δεν έχει σχέση με τον αγοραστή.

Διαβάστε ακόμη: Νέο «χαράτσι» το 2018: Χαριστική βολή στην αγορά ακινήτων ο φόρος υπεραξίας

Η επιβολή του φόρου υπεραξίας, έχει αναβληθεί κατά τα προηγούμενα έτη και προβλέπει: «με βάση την ισχύουσα νομοθεσία (άρθρο 41 του ν. 4172/2013) ο φόρος επιβάλλεται στα φυσικά πρόσωπα στο εισόδημα (υπεραξία) που προκύπτει από τη μεταβίβαση με επαχθή αιτία, δηλαδή από τη μεταβίβαση ακινήτου ή εμπράγματου δικαιώματος με αντάλλαγμα (πώληση ή ανταλλαγή)».

Το ίδιο συμβαίνει και για την πώληση συμμετοχών, οι οποίες έλκουν άνω του 50% της αξίας τους, άμεσα ή έμμεσα, από ακίνητη περιουσία.

Ο φόρος υπεραξίας επιβαρύνει τον πωλητή του ακινήτου ενώ ο αγοραστής βαρύνεται με φόρο μεταβίβασης ακινήτου (ΦΜΑ) 3%, πλέον 3% επί του ΦΜΑ υπέρ δήμων και κοινοτήτων. Ο νόμος παρέχει απαλλαγές από τον ΦΜΑ υπό προϋποθέσεις σε περιπτώσεις απόκτησης πρώτης κατοικίας.

Αντί του ΦΜΑ επιβαρύνονται με ΦΠΑ 24% οι πωλήσεις μη χρησιμοποιηθέντων ακινήτων, εφόσον η άδεια κατασκευής τους έχει εκδοθεί ή αναθεωρηθεί μετά την 1/1/2006.

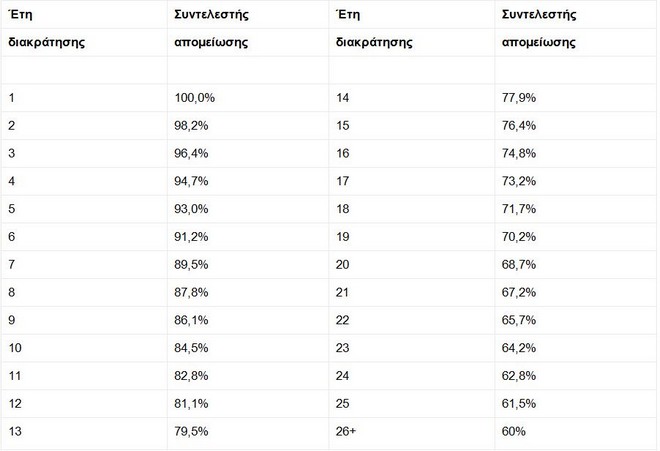

Η τελική υπεραξία επί της οποίας θα υπολογίζεται ο φόρος θα προσδιορίζεται με βάση ποσοστιαίους συντελεστές απομείωσης κλιμακούμενους ανάλογα με τα έτη διακράτησης του ακινήτου από τον φορολογούμενο.

Δείτε τον πίνακα με τους συντελεστές απομείωσης, με βάση τη έτη διακράτησης

Στην περίπτωση ακινήτου που έχει αποκτηθεί από 1/1/1995 έως 31/12/2002 ο συντελεστής απομείωσης πολλαπλασιάζεται με συντελεστή 0,8.

Αν ο φορολογούμενος έχει διακρατήσει το ακίνητο για τουλάχιστον πέντε έτη, από την απομειωμένη σύμφωνα με τους προαναφερθέντες συντελεστές υπεραξία θα είναι αφορολόγητο το ποσόν των 25.000 ευρώ.

Για ακίνητα που αποκτήθηκαν πριν από την 1/1/1995 η υπεραξία θεωρείται μηδενική.

Γ. Λ. ΝΙΚΟΛΟΠΟΥΛΟΣ

Διαβάστε όλες τις ειδήσεις από την Ελλάδα και τον Κόσμο.